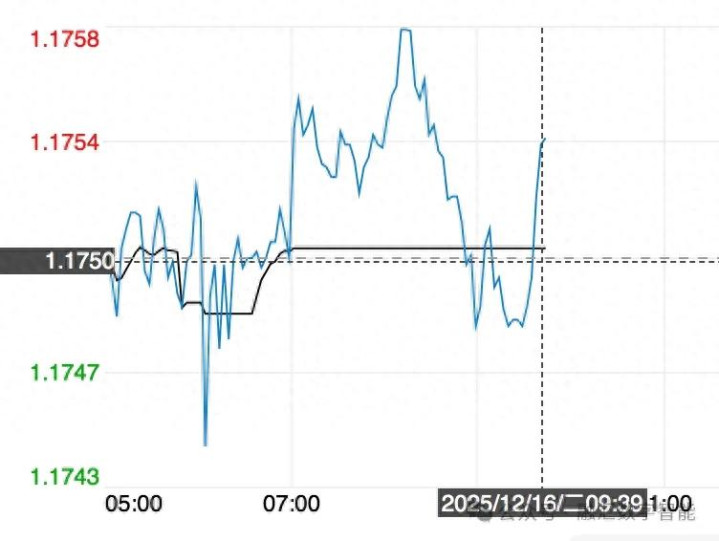

截至2025年12月15日欧洲交易时段,欧元兑美元汇率最高触及1.1745,与当日开盘价1.1736相比变动不大,整体延续近一周的横盘格局。过去三周,欧元兑美元累计上涨近2%,呈现明显反弹势头。技术面上,1.1725一线(20日均线)构成日内关键支撑,而1.1740-1.1750区域叠加5日均线压力,成为短期“天花板”;日线图MACD动能柱贴近零轴,RSI徘徊48-52之间,均显示趋势性行情尚未形成,汇价仍需等待新的催化因素。

市场普遍预期,在美联储降息节奏放缓而欧洲央行立场趋紧的背景下,欧元兑美元短期内或维持1.17-1.19区间震荡。欧美政策分化及欧元区经济数据持续改善,是支撑汇价的核心逻辑。

驱动因素深度分析

1. 货币政策分化预期

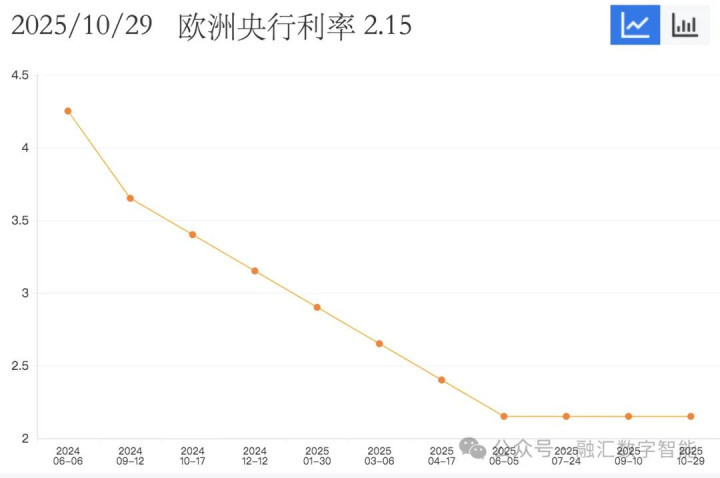

欧洲央行执行委员会成员施纳贝尔近日表态,称“降息周期大概率已结束”,下一步调整“更可能是加息而非降息”。货币市场定价显示,交易员预期到2026年12月欧央行加息概率约25%,2027年3月升至50%;同期美联储却因美国通胀回落、就业放缓而面临继续降息压力。政策路径背离推动利差预期反转,为欧元提供重要支撑。

2. 经济基本面改善

欧盟统计局12月15日公布,欧元区11月工业生产环比升0.8%,高于前值0.2%及市场预期0.1%;同比增幅由1.2%抬升至2%,显示制造业活力继续修复。通胀方面,11月调和CPI回落至2.2%,第三季度GDP环比增0.3%,为欧央行维持鹰派立场提供了基本面依据。

3. 美联储领导层不确定性

前美联储理事沃什被视为接替鲍威尔的热门人选之一,其政策独立性的市场疑虑令美元承压,间接利好欧元。

对人民币及进出口的影响

人民币汇率联动效应

欧元走强通过三条渠道影响人民币:

压低美元指数,减轻人民币兑美元贬值压力;

欧元区需求回暖,利好中国对欧出口;

全球风险偏好改善,有助于人民币汇率保持相对稳定。

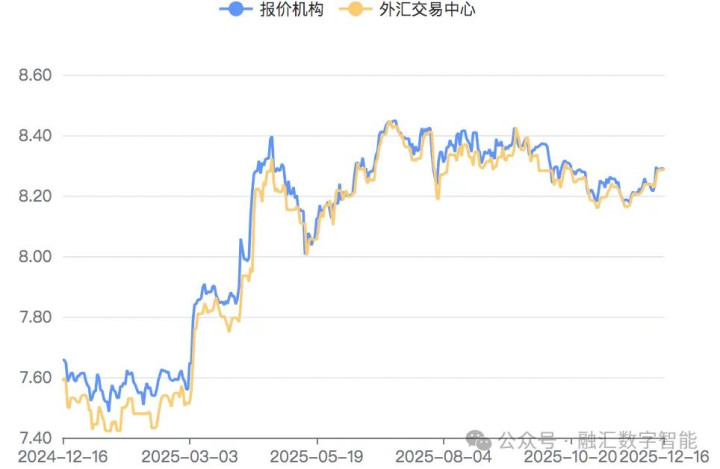

2025年以来,人民币兑欧元主要在7.8-8.0区间波动,稳定性优于其他主要货币对,便利了中欧贸易企业成本核算。

进出口行业影响

出口企业:欧元升值提升欧洲客户购买力,机械、电子、纺织等传统优势行业将直接受益。

进口企业:从欧元区采购高端装备、奢侈品牌等成本上升,依赖德、法供应链的制造企业面临利润挤压。

机械制造企业对欧避险案例

案例背景

某国内机械制造企业2025年12月与德国客户签订1,000万欧元设备出口合同,约定6个月后收款。签约时欧元兑人民币即期汇率约7.85,企业担心欧元贬值侵蚀利润,决定提前锁定汇率并保留上行机会。

避险方案

与银行签订6个月远期结汇合约,锁定汇率为7.82;

同时买入执行价7.90的欧元/人民币看涨期权,期权费相当于合同金额1.5%。

结果分析

6个月后,欧元兑人民币即期升至7.95。

远期合约部分:企业按7.82结汇,规避了0.03的潜在损失;

期权部分:获得(7.95-7.90)×1,000万=50万元人民币额外收益,扣除期权费后仍实现净盈利。

该组合策略既锁定最低收益,又保留上行空间,为出口企业提供示范。

其他可选工具

货币掉期:适合长期合同,可将外币资产/负债转换为人民币;

无本金交割远期(NDF):适用于资本项目受限场景;

结构性存款:与汇率挂钩,可在避险同时争取额外收益。

(出口订单)

(敞口分析)

(NDF与DF汇差套利)

风险提示与操作建议

短期走势

本周四欧洲央行利率决议及美国11月CPI数据将先后落地,欧元兑美元波动或被放大。若欧央行明确释放鹰派信号,汇价有望突破1.1750并测试1.18上方;反之若立场温和,则可能回撤至1.17以下 。

中期趋势

2026年上半年,欧美政策分化或进一步加剧:欧央行若启动加息而美联储仍处于降息通道,欧元兑美元有望挑战1.20关口。但需警惕欧元区复苏不及预期、美国贸易政策突变等下行风险。

企业应对建议

建立汇率风险管理体系:量化风险敞口,设定可承受的波动区间与对冲比例;

灵活运用金融工具:结合远期、期权及掉期,构建符合自身现金流特点的组合策略;

关注宏观政策动向:重点跟踪欧美央行议息、就业及通胀数据;

优化结算币种与账期:在合同谈判中争取人民币或美元结算,或设置汇率调整条款;

培养专业人才:加强财务团队对外汇市场、避险产品的理解与应用能力。

在全球货币政策分化与复苏不均衡的背景下,汇率波动将呈常态化。跨境企业唯有未雨绸缪,建立系统化的风险管理机制,方能在复杂环境中稳健经营。

在线检测地址

在线风险对冲测算地址:

在线风险对冲测算详细教程:

(更多汇率报价来源:)

九鼎配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯